Encaissez les loyers de vos enseignes préférées avec l'immobilier locatif commercial

Financez des biens immobiliers déjà sélectionnés, gérés par un professionnel, avec un objectif de revenus mensuels grâce aux loyers et un potentiel gain à la revente.

Mieux qu'une SCPI

traditionnelle

Comment ça marche ?

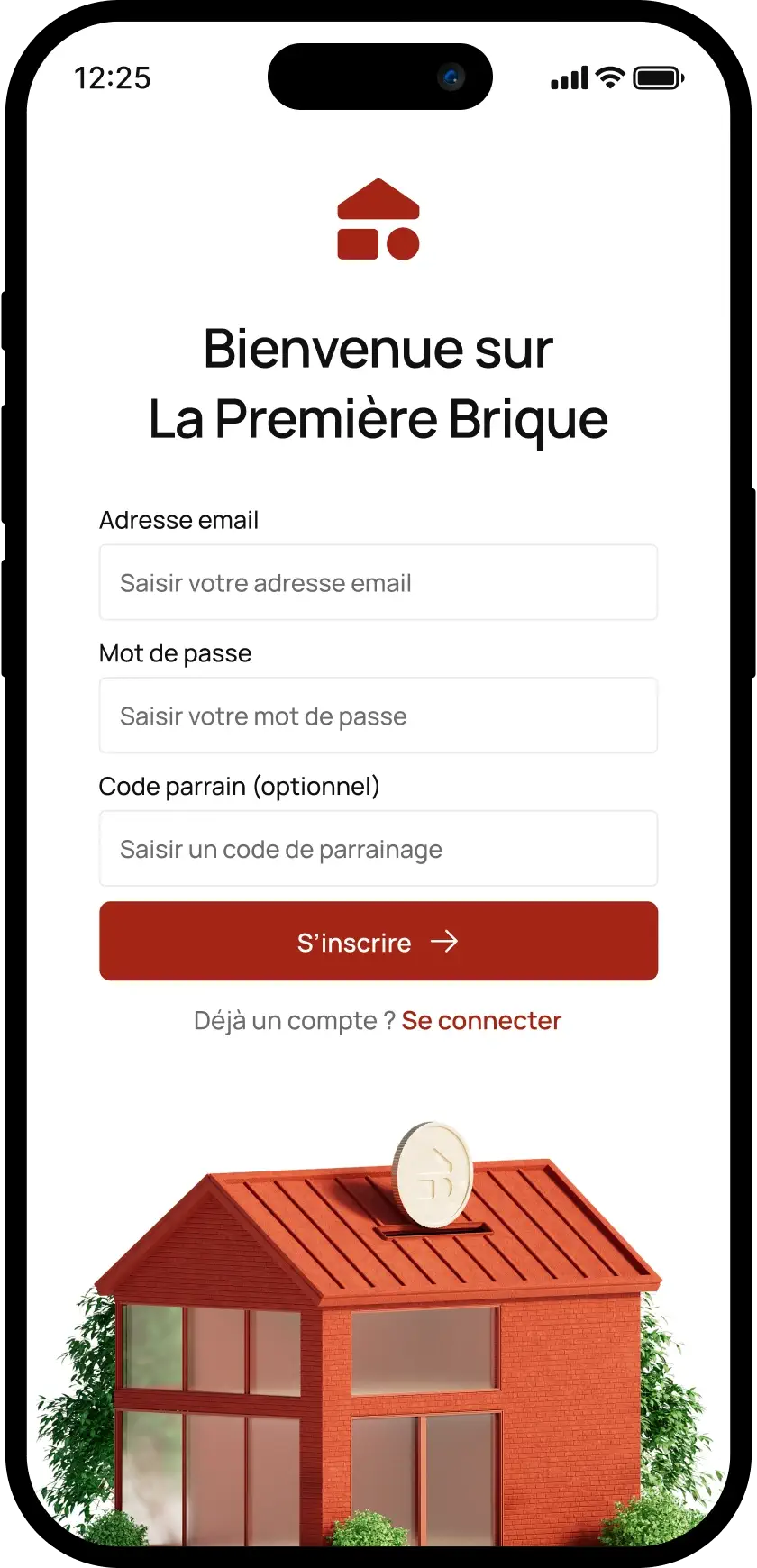

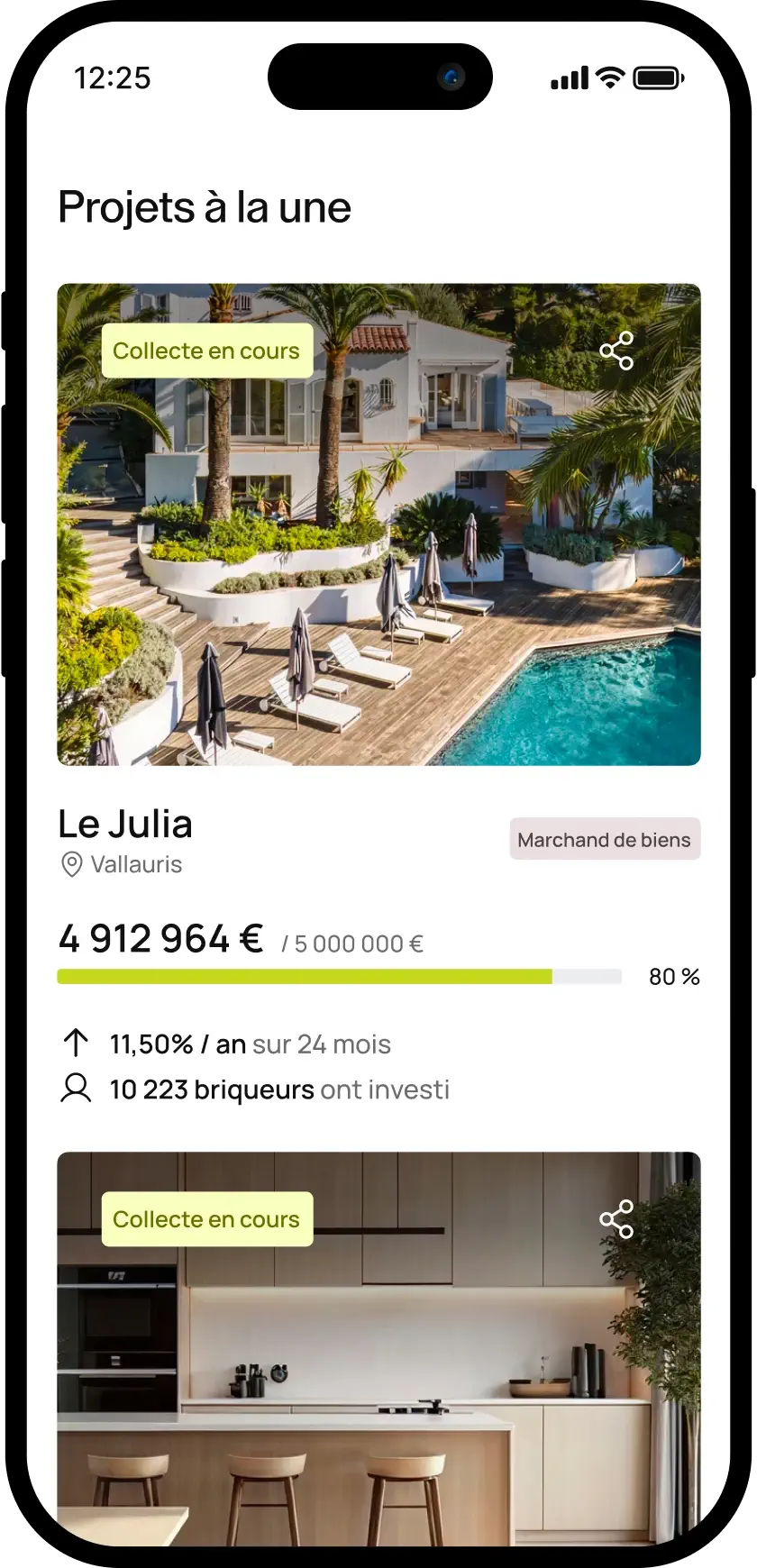

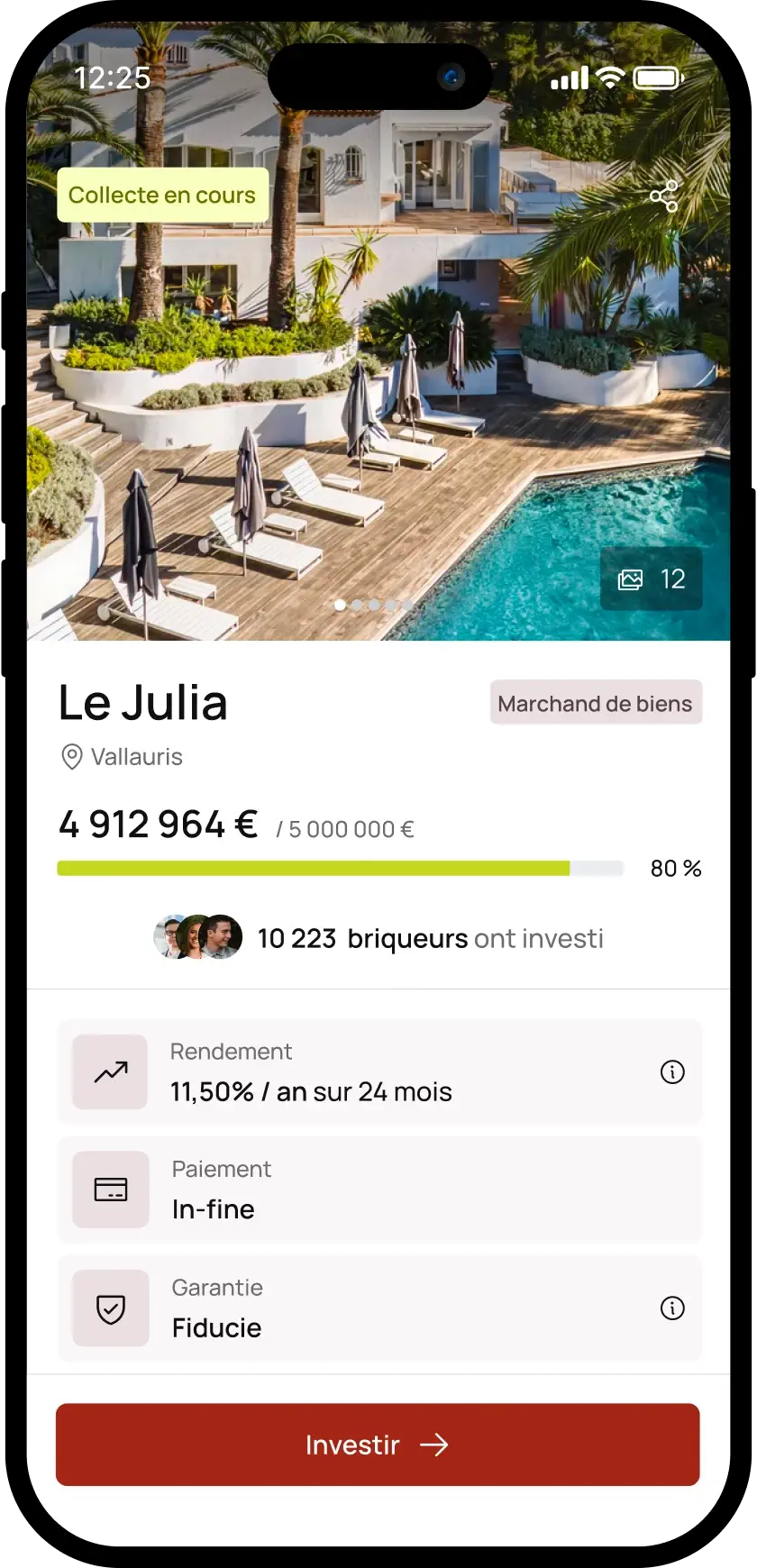

Inscription rapide, simple et sans frais

Accédez aux opportunités immobilières

Chaque semaine, 2 à 5 nouveaux projets vous sont proposés. Consultez les détails et sélectionnez ceux dans lesquels vous souhaitez investir.

3, 2, 1 Investissez sur votre projet préféré

En quelques clics, financez le projet de votre choix sous forme de prêt, avec un contrat clair vous liant directement au porteur du projet.

Découvrez JIM, votre nouvelle mascotte adorée.

Pourquoi “JIM” ? Parce que J’Investis Mieux. Vous l’avez peut-être remarqué, avec son sourire malicieux, Jim garde toujours un œil attentif sur vos projets,… l’autre, il le réserve pour les opportunités. Grâce à ses jimbots, vous pouvez programmer des investissements automatiques selon vos critères.

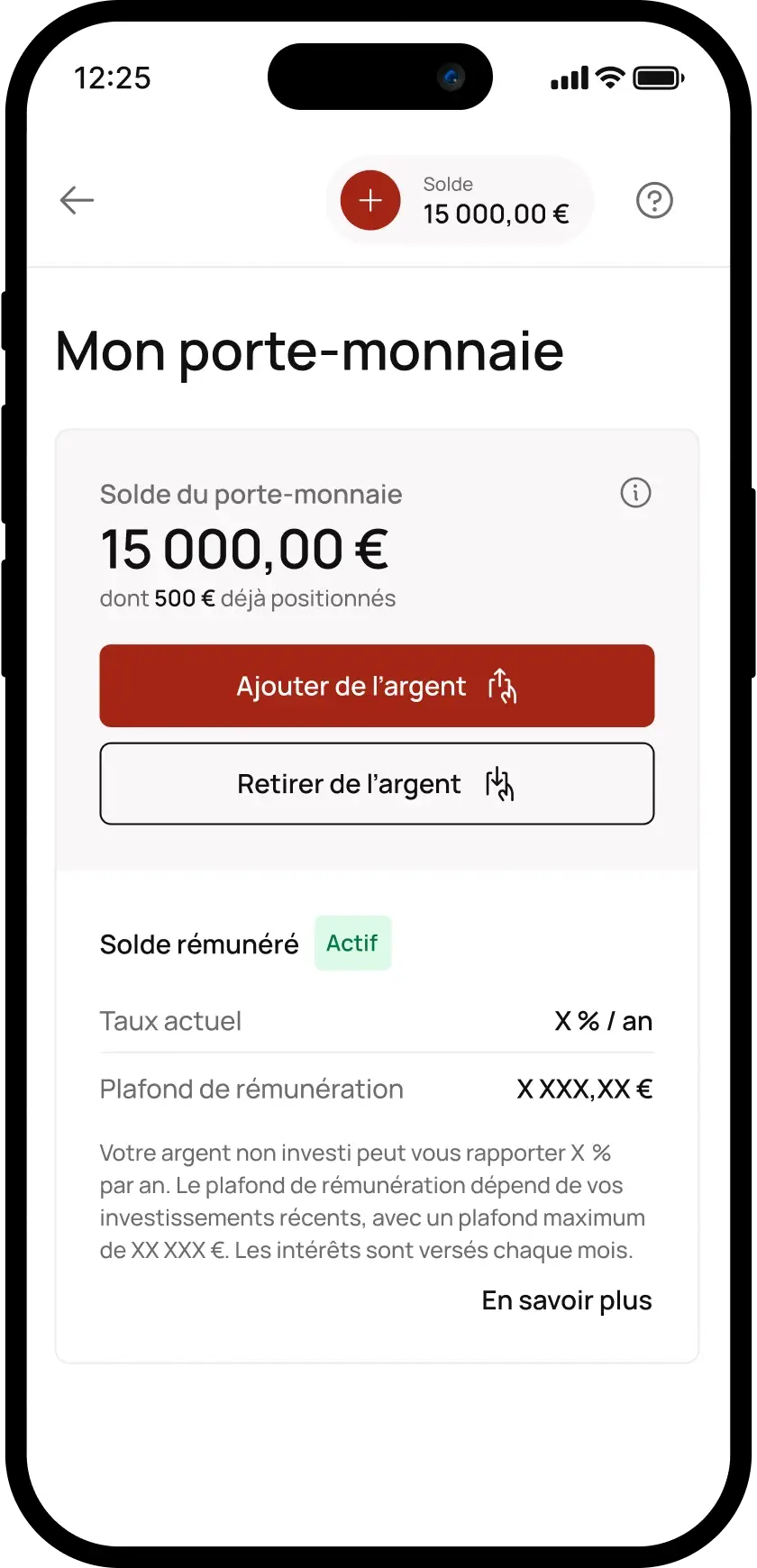

Percevez vos intérêts

Jour de paie ! Votre capital et les intérêts sont versés net d'impôt sur votre porte-monnaie La Première Brique. Réinvestissez ou retirer votre argent, sans frais.

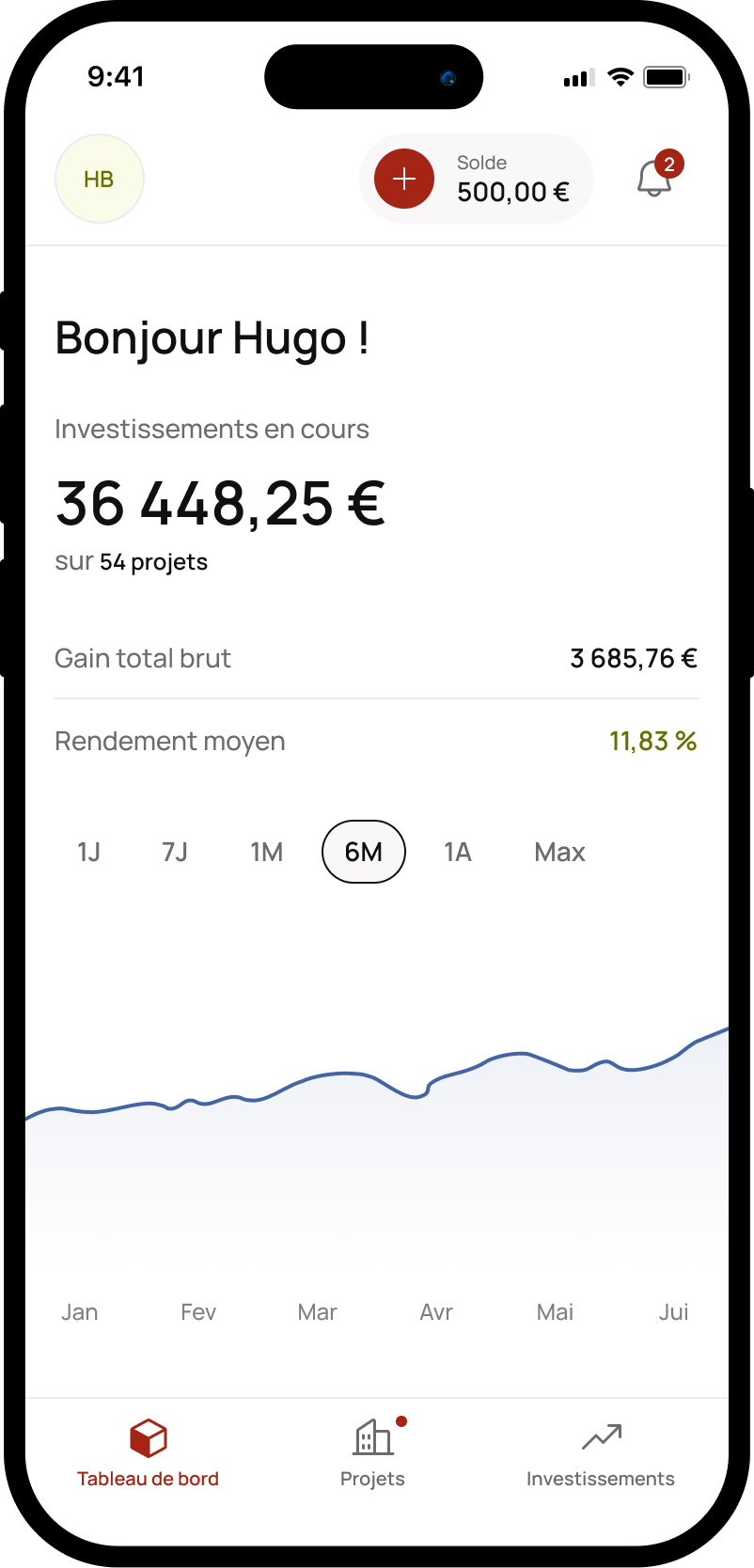

Suivez vos investissements

Depuis votre espace personnel, consultez vos investissements et remboursements en temps réel. Activez les notifications pour être alerté à chaque étape.

Composez votre portefeuille d'immobilier commercial, enseigne par enseigne

La Première Brique fait équipe

pour vous dénicher des opportunités

Nos partenaires

la première brique

Comprendre les risques et les garanties

Le crowdfunding immobilier offre un rendement élevé, mais il comporte aussi des risques. Chez La Première Brique, on ne les cache pas. On les explique, simplement. Et surtout, on agit en amont pour les limiter, grâce à une sélection rigoureuse et des garanties juridiques conçues pour protéger votre capital.

Fiducie-sûreté sur la société dédiée

Actifs isolés chez un fiduciaire indépendant.

Pour chaque catégorie de projet, une société dédiée est créée (SPV). Les actifs immobiliers de cette société sont placés en fiducie auprès d'un fiduciaire indépendant (séparés juridiquement du reste des opérations) qui en assure la garde au bénéfice des investisseurs.

C’est pour ça qu’on intègre toujours une marge de sécurité dans nos calendriers.

Fiducie-sûreté sur la holding

Si notre partenaire est empêché, un fiduciaire prend le relais.

Au niveau de la structure holding de notre partenaire, une seconde fiducie-sûreté est constituée. Elle garantit qu'en cas d'empêchement du partenaire (faillite, incapacité, ou toute autre circonstance) la gestion des projets peut être assurée sans interruption.

C’est pour ça qu’on intègre toujours une marge de sécurité dans nos calendriers.

Suivi bancaire en temps réel

Compte AIRCAP PRO contrôlé par LPB

Les fonds collectés transitent exclusivement par un compte AIRCAP PRO dédié à chaque projet. Ce compte est contrôlé en temps réel par La Première Brique (LPB), garantissant que les fonds sont utilisés conformément à leur destination. Les investisseurs peuvent avoir la certitude que leurs fonds sont mobilisés uniquement pour le projet financé.

C’est pour ça qu’on intègre toujours une marge de sécurité dans nos calendriers.

Vote des briqueurs

Sur les décisions majeures

Le vote des briqueurs est la couche démocratique : elle vous donne aux investisseurs un droit de regard réel sur les décisions qui les impactent, ce qui est assez rare dans le secteur du crowdfunding immobilier.

C’est pour ça qu’on intègre toujours une marge de sécurité dans nos calendriers.

Risque locataire

Si le locataire fait défaut ou quitte le bien, les loyers peuvent être réduits ou interrompus.

Pour limiter ce risque, les actifs sont sélectionnés avec attention (enseignes solides, baux structurés, durée ferme), avec une analyse des conditions de sortie du locataire. Un coussin de trésorerie peut également être prévu pour absorber une éventuelle vacance temporaire.

Risque lié au bail

Certains baux comportent des possibilités de sortie anticipée pour le locataire. Le WALB (Weighted Average Lease Break) permet de mesurer la durée moyenne avant une première possibilité de départ.

Sur certains actifs, ce risque peut être plus proche dans le temps.

Dans ce cas, il est intégré dans l’analyse et dans la communication du rendement, avec une approche prudente. Une sortie de locataire peut aussi permettre de relouer le bien dans de meilleures conditions.

Risque de revente

À 60 mois, l’actif doit être cédé ou refinancé. Le marché immobilier peut être défavorable au moment de la vente.

Pour répondre à ce risque, une stratégie de sortie est prévue à l’avance, avec une mise en vente anticipée à partir du 42ᵉ mois. Si la vente n’est pas possible dans de bonnes conditions, nos partenaires peuvent mettre en place un refinancement. L’objectif est de permettre la sortie de l’investisseur à l’échéance.

Risque opérateur

La gestion des actifs repose sur nos partenaires. Une difficulté opérationnelle pourrait impacter la gestion quotidienne.

Des mécanismes de protection existent : structuration juridique des actifs, fiducies, et continuité de gestion via fiducie-gestion. L’objectif est également de diversifier à terme les opérateurs pour répartir ce risque.

Risque de liquidité

L’investissement est prévu sur une durée de 60 mois. Les fonds sont donc immobilisés pendant cette période.

Un marché secondaire est en cours de développement pour apporter de la flexibilité, mais il ne supprime pas la nature long terme du produit.

On a (presque) réponse à tout

Vous ne trouvez pas la réponse à votre question ? Contactez-nous, nous ferons le maximum pour vous répondre.

Locatif ou projets opérations : faut-il choisir ?

Non, et c'est précisément là que réside la force d'une bonne stratégie patrimoniale.

Deux logiques, deux rôles

Le locatif, c'est la fondation. Des revenus réguliers, une visibilité à long terme, une volatilité faible. Il stabilise votre portefeuille.

Les opérations, c'est le moteur. Des rendements potentiellement plus élevés, un capital qui se libère en quelques mois et se réinvestit. Elles dynamisent votre portefeuille.

Ensemble, ils se renforcent

Le locatif amortit les chocs quand une opération prend du retard.

Les opérations libèrent du capital que vous pouvez réinjecter ou adapter à vos projets personnels.

La combinaison des deux vous permet de viser un rendement global optimisé, sans sacrifier ni stabilité ni performance.

La vraie question

Ce n'est pas "lequel choisir ?" mais "dans quelle proportion les combiner pour atteindre mes objectifs ?"

Besoin de revenus réguliers ? Favorisez le locatif. Objectif de croissance rapide du capital ? Misez davantage sur les opérations. Construction d'un patrimoine sur le long terme ? Une allocation mixte vous offrira le meilleur des deux mondes.

Quels sont les frais d’entrée ?

La Première Brique a fait le choix de proposer un service sans aucuns frais à l'entrée, car nous avons la volonté de proposer un service accessible à tous. Le crédit et le débit de votre porte-monnaie sont 100 % gratuit pour vous.

Comment fonctionne la fiscalité sur le locatif ?

Les loyers perçus ainsi que les éventuelles plus-values réalisées à la sortie sont soumis au Prélèvement Forfaitaire Unique (PFU), aussi appelé “flat tax”, au taux de 31,4 %.

Pour vous simplifier la vie, chez La Première Brique, nous prélevons, déclarons et versons directement ce montant à l’administration fiscale. Vous retrouvez ensuite l’ensemble de ces éléments pré-remplis dans votre déclaration 2042.

Et parce qu’on aime que les choses soient bien carrées (comme une belle brique), nous vous transmettons également, au premier trimestre suivant l’année d’imposition, le détail complet de la déclaration réalisée pour vous via un imprimé fiscal unique.

Rejoignez bientôt 200 000 investisseurs